サービス内容や事例・実績など気になる点をお気軽にお問い合わせください。

監査報酬の適正化

はじめに

弊社がコスト削減を支援させていただいている新興上場企業や中堅上場企業から「監査が重い負担になっている」という声を耳にいたします。

これは、J-SOX(内部統制監査制度)や四半期決算制度の導入などにより、監査費用や決算対応業務が増大していることが一因にあると判断されます。

これらの状況から、新興上場企業や中堅上場企業を中心に、コスト削減の一環として監査報酬を自ら積極的に見直すという上場企業が現れております。

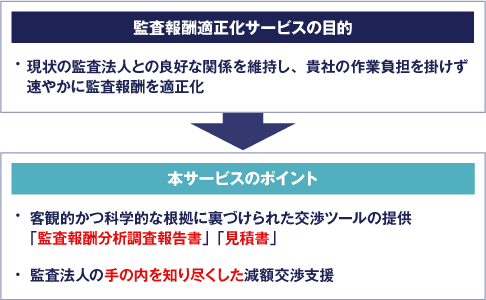

しかしながら、監査報酬の適正レベルが判断することは困難であり、監査法人との良好な関係維持を考慮しなければならず、監査報酬が適正化されているというケースはほぼ皆無といえる状況です。

弊社ではコスト削減の一環として、大手監査法人における会計監査経験もあるパートナーの公認会計士とともに、「不透明な監査報酬の適正化」をご提案いたします。

監査報酬適正化サービスとは

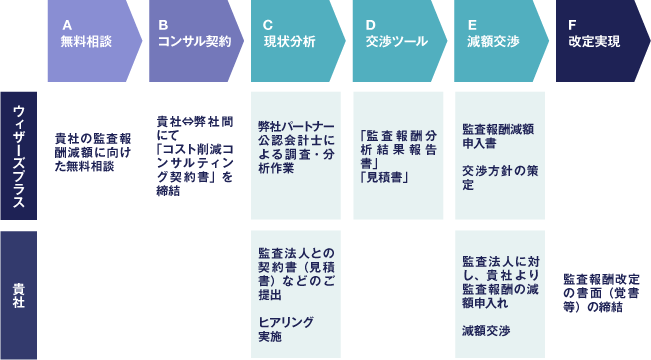

監査報酬適正化のプロセス

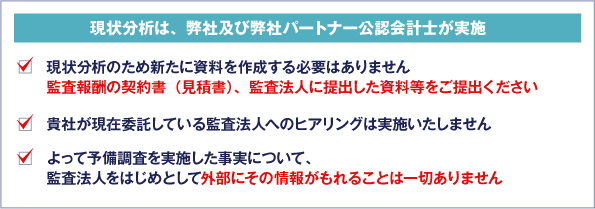

監査報酬の現状分析

A:必要書類

監査法人との契約書、見積書等

決算(四半期決算等)における監査修正状況や経営層に提示されるマネージメントレター

貴社より提出している資料(決算時に監査法人へ提出する資料) 等

B:予備調査(貴社へのヒアリング)

ご提出いただいたAの資料を基礎データとして参考とし、

弊社提携公認会計士にてヒアリングを実施(1名×1日程度)

※電話・メールでのヒアリング可

交渉ツール

公認会計士による現状分析実施後、「監査報酬分析結果報告書」「見積書」を貴社にご提示

■監査報酬分析結果報告書

①環境分析・・・・日本の監査報酬動向や貴社の属する業種の監査報酬動向等マクロ的分析②時系列分析・・・貴社の過去の監査時間実績等から予想される監査時間等を導出③積算分析・・・・複数の専門家(公認会計士)が貴社から提示を受けた資料に基づき 予想される監査時間・時間単価等を導出(3名の会計士の平均値)④比較分析・・・・同業他社の監査報酬水準と貴社報酬水準を比較し検討

以上を総合的に勘案して貴社監査報酬水準を検討

| 監査報酬= | 時間単価×監査時間 | -値引額 |

|---|---|---|

| <報酬交渉>客観性・科学性が重視される客観性・科学性を持たせるために第三者専門家の見解が有効 | <報酬交渉>心理的要素が反映される可能性ありその場合でも第三者専門家の検討結果は有効 |

■見積書

監査報酬分析結果報告書に基づき、監査法人名義にて貴社監査報酬の見積書をご提示

監査報酬分析結果報告書サンプル

- 従前は「監査の専門家VS監査の素人」の報酬交渉

- 第三者見解の入手により「専門家VS専門家」の報酬交渉へ

(※本報告書に基づいた監査法人名での見積書もご提出)

削減項目一覧

社会情勢が変化している今だからこそ削減・適正化できる可能性がある、コストの削減項目について掲載しております。

電気・ガソリン・ガス

決済手数料

通信費

賃料

上場維持関連費

設備メンテナンス

上記以外にも、お客様のご状況に合わせた様々なコストに対応可能です。お気軽にご相談ください。

事務

施設

営業

- DMのコスト削減

- ETC料金のコスト削減

- パンフレット印刷のコスト削減

- ユニフォームレンタル料のコスト削減

- 折込チラシのコスト削減

- 新聞広告のコスト削減

- 棚卸し外注費のコスト削減

- 防犯ゲート保守のコスト削減

- TV・ラジオCM費削減

- 雑誌広告費削減

- 折込チラシ印刷費削減

- リーフレット印刷費削減

- DM印刷費削減

- ラベル印刷費削減

- リスティング広告費削減

- アフィリエイト広告費削減

- 口座振替手数料削減

- 衛生レンタル費削減

- リネンサプライ費削減

- 衛生消耗品費削減

- ロール紙費用削減

- 植物メンテナンス費削減

- 値札・リボン費用削減

- 払出伝票・包装紙・用度品類費用削減

- 紙幣計算機器保守費削減

- 硬貨包装機器保守費削減

- 食器洗浄機レンタル・保守費削減

商品・サービス

- ダンボール代削減

- 包装資材費削減

- ラベルシール代削減

- 緩衝材費用削減

- 弁理士手数料削減

- 年金管理手数料削減

- 海外代理人手数料削減